开云「中国」Kaiyun·官方网站-登录入口 5、 5月24日-开云「中国」Kaiyun·官方网站-登录入口

紧要信息点评开云「中国」Kaiyun·官方网站-登录入口

1、 财政部公布数据露馅,1-4月,世界一般环球预算收入80926亿元,同比下降2.7%,扣除迥殊身分影响后,可比增长2%附近。个东说念主所得税5007亿元,同比下降7%。证券来回印花税339亿元,同比下降52.7%。

2、 好意思国5月标普全球制造业PMI初值50.9,创两个月新高;工功课PMI初值54.8,创12个月新高;轮廓PMI指数升至54.4,为2022年4月以来最高。来回员将好意思联储初次降息时刻预估从11月推迟到12月。

3、 好意思国4月耐用品订单初值环比升0.7%,远超预期的下降0.8%,但前值从2.6%大幅下修至0.9%。中枢耐用品订单初值环比升0.3%,前值降0.2%。

4、 好意思联储会议纪要露馅,决议者缅念念通胀下降进展不足,以为需要花更多时刻才会有信心降息,表示不绝保捏高利率的不雅望状况应捏续更久,多名决议者特意一朝通胀风险重燃就进一步加息。

5、 5月24日,中国东说念主民自若军东部战区捏续位台岛左近开展“联接利剑—2024A”演习,岛链表里一体联动,考试联接夺权、联接打击、要域占控才调。

6、 伊朗总统莱希与外长阿卜杜拉希扬在 19 日的一场直升机事故中可怜蒙难,事故同期夺走了东阿塞拜疆省省长等多位官员的生命。

7、证监会发布《上市公司鼓吹减捏股份措置暂行倡导》及研讨配套规章,进一步纪律大鼓吹颠倒是控股鼓吹、本体适度东说念主的减捏行为,增多大鼓吹通过大量来回减捏前的预败露义务,明确控股鼓吹、实控东说念主二级商场减捏与上市公司股价发挥、分成情况挂钩,要求大鼓吹在首要造孽情形下不得减捏,将大鼓吹的一致行动东说念主等同大鼓吹对待。同期,全面封堵时刻性仳离减捏、转融通式减捏等种种绕说念减捏通说念。关于大鼓吹违法减捏、绕说念减捏等行为,不错责令当事东说念主一如期限内购回违法减捏股份,并朝上市公司上缴价差。对拒不足时校阅或情节严重的,将照章惩处。沪深北来回所对减捏辅导和询价转让辅导同步修改,进一步细化研讨要求。

商场影响身分

数据泉源:Wind,中加基金;适度2024年5月26日。

上周央行OMO投放100亿,同期到期120亿,统统净回笼20亿。MLF5月到期1250亿后等价续作1250亿,净投放0亿。

数据泉源:Wind,中加基金;适度2024年5月26日。

坐蓐数据方面,上周高炉开工率捏平,同期水泥沥青开工也有所回升。

数据泉源:Wind,中加基金;适度2024年5月26日

地产数据方面,土拍溢价率有所上行,商品房成交面积有所回升但仍位于低位,地产数据发挥一般。

数据泉源:Wind,中加基金;适度2024年5月26日

汽车销量方面,24年4月汽车批发及零卖销量同比增速鉴识为10.16%及-3.76%,汽车销量数据发挥较好。

数据泉源:Wind,中加基金;适度2024年5月26日

出进口数据方面,上周出口运价有所上行,同期韩国出口数据大幅回落。

数据泉源:Wind,中加基金;适度2024年5月26日

价钱数据方面,农产物价钱上周季节性回落。其中,蔬菜生果价钱下行,同期猪肉价钱回升至21.2元,粮油价钱高位回落。服装方面纤维价钱大体上行。近期猪肉价钱捏续上行,温雅新一轮猪周期价钱弹性。

数据泉源:Wind,中加基金;适度2024年5月26日。

PPI影响身分方面,工业品指数上周有所上行,其中煤价、铜价、铝价、钢材价钱、水泥价钱及玻璃价钱有所上升,其余则有所回落。

数据泉源:Wind,中加基金;适度2024年5月26日;期货涨跌幅以结算价手脚打算圭臬。

期货价钱方面,上周种种期货价钱宽幅颤动,其中黄金跌幅最大,玉米涨幅最大。ICE布油收于81.85好意思元,跌2.54%,COMEX黄金收于2335.2好意思元,跌3.40%。

上周好意思元指数上行24.89BP, 5月FOMC会议纪要中多位官员表示加息可能尚未见顶,重叠经济数据超预期带动好意思元上行。在此配景下东说念主民币上周贬值213个基点,日元贬值132个基点。

商场回想

一、基金商场

数据泉源:Wind,中加基金;适度2024年5月26日。

基金陈述与刊行方面,上周统统陈述基金29支,其中无为夹杂型基金6支,债券类基金(15支)多于股票类基金(7支),FOF基金陈述1支。刊行一边,上周基金统统刊行139.45亿,其中股票型基金刊行界限有所回升。

二、股票商场

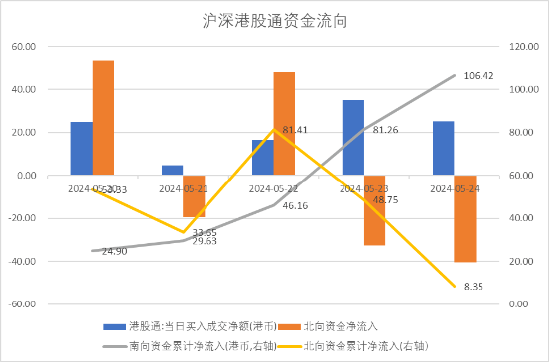

数据泉源:Wind,中加基金;适度2024年5月26日。

资金流动方面,上周北向资金净流入8.35亿,较此前有所减少;同期南向资金净流入106.42亿,较此前有所减少。

数据泉源:Wind,中加基金;适度2024年5月26日。

A股发挥来看,上周主要板块有所下行,其中科创50跌3.61%,跌幅最大;上证50跌1.97%,跌幅最小。国际款式扰动重叠国外降息预期走弱,在此配景下A股出现了一定经过的下行。偏股基金指数跌2.60%。

数据泉源:Wind,中加基金;适度2024年5月26日。

A股各作风指数中,高PE指数跌3.91%,发挥最差;低PB指数跌1.21%,发挥最佳。商场作风大盘价值占优。

数据泉源:Wind,中加基金,行业分类为申万一级.时刻适度2024年5月26日。

行业方面,上周31个申万一级行业中3个飞腾,26个下落。其中,上上周发挥较好地产联贯洽行业有所回落,其中轻工制造、房地产及修复材料行业鉴识跌5.71%至4.21%不等,跌幅居前。另一方面,商场风险偏好大幅下行配景下红利价值作风相对占优,其中煤炭、公用、银行及石油石化行业鉴识涨2.19至-1.06不等,发挥较好。此外,猪肉价钱捏续上行配景下商场预期养猪行业迎来新一轮周期,带动农林牧渔行业涨0.57%,涨幅居前。

数据泉源:Wind,中加基金;适度2024年5月26日。

港股方面,恒生指数跌4.83%,恒生科技指数跌7.61%。商场风险偏好回落重叠好意思元走强使得港股上周有所下行。

数据泉源:Wind,中加基金;适度2024年5月26日。

好意思股方面,上周大体下行,其中纳斯达克指数涨1.41%,发挥最佳;说念琼斯工业指数跌2.33%,发挥最差。天然好意思国AI龙头事迹超预期带动纳斯达克指数发挥较好,但降息预期走弱仍使得好意思股举座回落。需要留心的是,此前LEI、铜油比、2Y-10Y好意思债利差等标的均露馅24年好意思国经济将濒临衰竭风险,财报露馅好意思股盈利可能出现了一定的压力,商场可能也曾开动对此进行订价。

数据泉源:Wind,中加基金;适度2024年5月26日。

其他国外商场方面,韩国商场跌1.36%,发挥最差;印度商场涨2.02%,发挥最佳。发达商场较新兴商场发挥占优。

二、债券商场

数据泉源:Wind,中加基金;适度2024年5月26日。

上周货币商场利率有所下行,R007一月均值降至1.90。资金面较上上周更为宽松。

数据泉源:Wind,中加基金,时刻适度2024年5月26日。

债券融资方面,上周政府债净融资额1951.11亿,较此前基本捏平;企业债净融资额335.45亿,较此前有所增多。近期债券督察净刊行,温雅供给冲击对债券商场的后续影响。

数据泉源:Wind,中加基金,时刻适度2024年5月26日;分位数为畴前5年分位数。

债券商场方面,上周主要债券中,信用债大体下行,其中1YAA-下行16BP,下行幅度最大。利率债则小幅颤动上行,1Y国债上行3BP,幅度最大。一方面,超长颠倒国债开动刊行后利率债供给增多带动利率上行,同期财富荒配景下信用利差进一步压缩,大部分信用债利率创历史新低。后续跟着国外徐徐参加衰竭,我国经济可能仍将濒临较大压力,因此债市上行能源主要取决于最终战略力度。往后看,我国经济弱复苏神志可能将捏续一段时刻,这段时刻内展望货币不会大幅紧缩,天然利率分位数偏低但债市短期风险不大。

数据泉源:Wind,中加基金;适度2024年5月26日;分位数为畴前5年分位数。

期限利差方面,上周利差大体收窄,30年国债利率降至2.55,略高于MLF利率的2.5,收益率弧线仍然极为平坦。

数据泉源:Wind,中加基金,适度2024年5月26日;信用利差为信用债与交流期限国开债之间的利差;分位数为畴前5年分位数。

信用利差方面,信用债下行幅度更大使得利差大体收窄,现在扫数券种的信用利差分位数均参加极低区间。

数据泉源:Wind,中加基金;适度2024年5月26日。

同行存片面,上周刊行利率大体下行,其中刊行界限最多的1Y国有银行上行1BP,为2.09%,1Y股份银行上行2BP,为2.11%。

数据泉源:Wind,中加基金;适度2024年5月26日。

好意思债方面,上周利率有所上行。其中20Y下行1BP,下行幅度最大,同期3Y上行11BP,上行幅度最大。好意思联储公布鹰派会议纪要重叠经济数据走强带动好意思债利率上行。同期,2Y与10Y好意思债倒挂幅度有所增多,现在利差为47BP,自22年7月以来好意思债利率倒挂也曾捏续了22个月,历史教化来看24年前后好意思国可能追究濒临衰竭,温雅国际政事环境扰动下供需错配是否会愈加严重导致好意思国经济出现深度衰竭。

财富树立不雅点

国际款式大幅颤动,国外降息预期走弱

本周中东及台海款式有所颤动,导致商场风险偏好彰着回落带动股市走弱。基本面上,此前4月信济数据出炉,其中仅工业增多值高于商场预期,蹧蹋及投资均低于商场预期。一定经过上延续了此前供给强需求弱的神志,背后反应了地产下行配景下内需仍有待提振。战略方面,各地降息战略接连出台,不外往后看仍需温雅本体的落地成果以及对举座经济的拉动作用,短时刻内展望延续弱复苏神志。国外方面,好意思联储5月FOMC会议纪要中多位官员表示不放手进一步加息的可能性,同期PMI及耐用品订单的超预期走强也标明经济仍存在一定韧性,使得本周降息预期有所回落。现在,商场预期好意思联储将于9月或11月开动进行降息操作,同期24年至少进行一次降息操作。

数据泉源:Wind,中加基金;适度2024年5月26日。

股票商场不雅点

五年分位数角度,现在A股估值处于偏低水平。

近期万得全A预测PE14.39倍,处于46%分位水平,股权溢价率3.52%,处于94%分位水平。举座看A股估值处于偏低水平。估值分位数来看股市性价相比高。

数据泉源:Wind,中加基金;适度2024年5月26日。

分行业看,预测PE及PB估值水平常面仅少数行业高于畴前5年估值中位数,煤炭、石油石化估值相对较高。

数据泉源:Wind,中加基金;适度2024年5月26日;分位数为畴前5年。

短期看,商场预期7月三中全会召开前战略会进一步出台,同期国外流动性压力缓解对风险偏好造成一定提振。往后看,树立方朝上温雅:

1、战略博弈配景下蹧蹋、地产链、金融等顺周期板块。

2、地缘政事及国际研讨反复配景下温雅煤炭、有色及石油石化等上游研讨行业。

债券商场不雅点

数据泉源:Wind,中加基金;适度2024年5月26日。

中短期看,收入预期不改善的情况下,经济基本面朝上幅度不大,加大逆周期移动的定调下,商场预期流动性延续宽松,撑捏债市行情。往后看,债市主要压力来自于潜在的巨额债券供给,同期7月三中全会前展望商场波动将会加重。此外,现在期限利差方面有较强的轮动特征,提议逢低加仓并实时止盈。

风险辅导:本材料的信息均泉源于已公开的贵寓,对信息的准确性、竣工性或可靠性不作任何保证。本材料中的不雅点、分析仅代表公司研讨团队不雅点,在职何情况下本文中的信息或抒发的意见并不组成本体投资扫尾,也不组成任何对投资东说念主的投资提议和担保。任何媒体、网站、个东说念主未经本公司授权不得转载。

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:王其霖 开云「中国」Kaiyun·官方网站-登录入口